2019中国智能音箱市场报告:巨头加速布局份额提升

- 2024-01-08 - 立博体育投注官网入口

产品详情

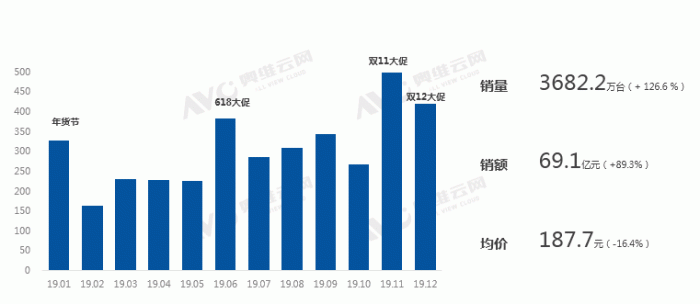

根据奥维云网(AVC)全渠道推总多个方面数据显示,2019年中国智能音箱市场销量为3682.2万台,同比增长126.6%,销额为69.1亿元,同比增长89.3%。当前中国智能音箱市场呈现出以下特点:

1. 市场继续保持迅速增加的态势,全年销量是去年的2.3倍,电商促销月贡献最大;

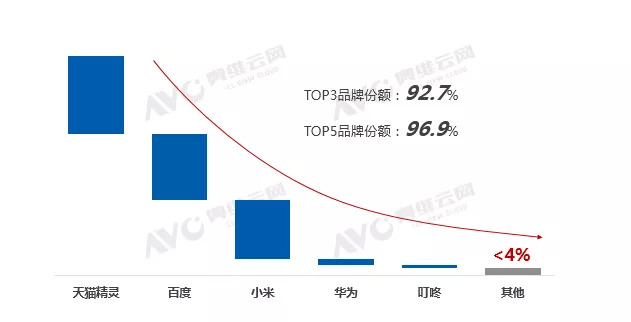

2. 天猫精灵、百度、小米三足鼎立,据奥维云网(AVC)推总数据,三家企业份额占比高达92.7%,集中度较高,行业处于极高寡占型(CR4>

75%);

3.2019年屏幕音箱参与者较多,因此价格开始下降,份额快速提升,成为2019年的发展的新趋势之一;

5. 新兴渠道快速崛起,线下市场打开局面,这中间还包括下沉市场、运营商渠道等。2020年,智能音箱市场将保持增长,同比增速回落,奥维云网(AVC)预测,2020年中国智能音箱市场销量将达到4820万台,同比增长30.9%。

自2015年京东与科大讯飞联合成立的灵隆科技发布第一款智能音箱产品——叮咚A1,中国智能音箱发展已迈入第五年。这五年间,BAT巨头悉数入场,随后互联网品牌、音箱制造商、消费电子企业、家电公司开始布局,技术提供商、内容服务商抢占赛道,智能音箱市场热闹非凡。经过五年的洗礼,智能音箱产业链所有的环节逐渐成熟,市场教育逐步的提升,消费者认知明显提升,未来市场发展的潜力广阔。

经过2015、2016年的沉寂之后,智能音箱在2017年迎来大爆发;2018年智能音箱继续行走在迅速增加通道;2019年,中国智能音箱市场延续了快速地增长的态势。根据奥维云网(AVC)推总数据,2019年中国智能音箱市场销量为3682.2万台,同比增长126.6%;销额为69.1亿元,同比增长89.3%。

分月度来看,电商大促月贡献最大。1月还在于年货节,年货节期间,各大电子商务平台和品牌纷纷开展促销活动,智能音箱因其普适性和超高的性价比受到欢迎,智能音箱均价在100元左右,是年货的最佳选择之一;

618是上半年最重要的促销活动,在今年内外部形势严峻的情况下,618战略地位凸显,天猫和京东都强调要打造史上顶级规模的一次618。重拳之下成效明显,智能音箱作为新兴智能产品的代表,成为平台和厂商主推产品之一,促销力度大,重点机型的价格降幅(月度均价环比)在15%-25%左右,据奥维云网(AVC)线大促,是全年最重要的促销活动,但智能音箱品类今年的优惠力度却低于往期,价格补贴力度降低,小幅降价、买赠、捆绑销售成为主流促销手段。据奥维云网(AVC)线期间,主流品牌的重点机型降幅(月度均价环比)在10%-20%左右,2019年11月线%。

2019年天猫精灵主打“赋能、定制、联动”的战略,今年初始天猫开展各类春节促销活动,与插座等产品搭配销售,实现与众多家电品牌产品做联动,随后时间里,天猫精灵联动的领域不断拓展;同时又以方糖R为原型,打造一系列IP定制产品,包括星巴克、王老吉、百事可乐等;天猫凭借技术、渠道、性价比等优势,以及众多IOT链路伙伴的支持,全年销量从始至终保持着行业的龙头地位。

百度将智能音箱列为企业在AI时代重要的落地产品,2018年3到6月,百度连抛2款面向大众的产品,即小度在家和小度音箱,全面加入智能音箱价格战中。2019年百度随后先后赞助《向往的生活》《我们的客栈》,通过节目演示,明星效应等,达到迅速传播的目的,进而提升自身产品的认知度;销售层面,百度在电商渠道发力的同时,与移动、联通及电信三大运营商均签署战略合作,通过运营商的号召力以及终端营业厅广泛布局,快速提升销量,巩固行业领先地位。

小米的整体补贴力度不如其他巨头,但小米背后关联的生态链为其提供了广泛的资源,同时花了钱的人小米品牌的认知,都是未来小米智能音箱在竞争中发力的重要筹码;同时小米不断完成线下门店的布局,线上线下的联动,使得消费的人在购买与体验上均得到了最大的满足。2019年小米发布多款新品完善其在价格段、功能等领域的布局。

在MWC19期间宣布,华为终端将实施1+8+N全场景战略,智能音箱赫然在列。随着IoT的出现,家庭场景功能的多样化,手机不再是唯一,并且在交互使用上,智能音箱的语音交互对于家庭场景的控制使用确实更加便利,华为及荣耀在2018年底的时候共推出三款智能音箱产品,完善其智能家居生态体系,2019年整体销售呈现稳步上升的趋势。

随着互联网巨头押注智能音箱赛道,并以补贴手段争市场占有率时,缺乏核心技术能力或者依赖硬件盈利的公司开始被洗牌。叮咚音箱由于去年下半年出现人事变动,发展势头有所减弱,随后京东整合原有的IoT业务升级为小京鱼IoT平台,并推出一款新的智能音箱品牌——京鱼座。腾讯囿于战略思维方法与组织体制原因,智能音箱业务进展缓慢,2018年底,腾讯智能音箱团队由腾讯听听变为腾讯叮当,主攻屏幕音箱,但整体销量并不乐观。

在家电厂商方面,海尔、美的是国内最早布局智能家居领域的企业,早在2014年,海尔就发布了U+智慧生活平台,美的随后跟进发布了M-Smart智能家庭战略。2019年海尔、美的、创维、海信等品牌智能音箱陆续上市,完善自身智能家居生态。

之所以要打造屏幕音箱有以下几方面原因:一是提升音箱的交互效率,人类获取的信息有83%来自于视觉,11%来自于听觉,一种原因是由于信息的存在方式以图像为主,另一方面则是因为人类通过视觉获取信息的效率远高于听觉。在人机交互中,有屏幕的音箱能够大幅度的提升信息输出的效率。二是提供更好的交互体验,加上屏幕,会使得交互中的体验更生动。三是带给用户更多的安全感,图像信息带来的安全感和可信任感远大于声音信息。

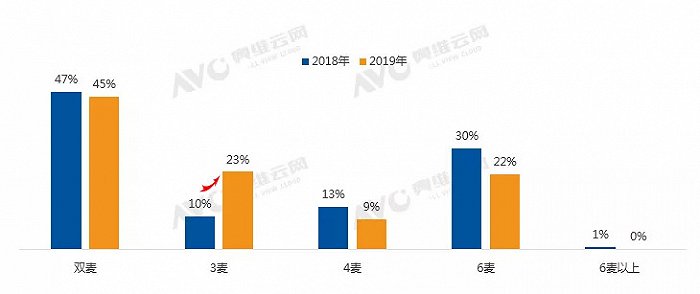

麦克风阵列方案不断成熟。麦克风阵列的功能是拾音,以智能音箱为代表的为远场拾音,可在1米以上的范围进行相对有效识别,随着新技术的应用,麦克风阵列正在走向小型化,成本也显而易见地下降。奥维云网(AVC)线年智能音箱麦克风阵列方案仍以双麦为主,而能更好平衡ID设计、音质、成本及体验的3麦克风阵列增幅较大。

智能音箱在下沉市场开始兴起。对于下沉市场的消费者而言,智能音箱可满足以下几个需求:一是空巢老人的陪伴感,二是农村儿童的教育,三是返乡的礼物,智能音箱作为物美价廉的春节礼物,能引起孩子惊叹和邻居夸赞。

运营商方面,2019年智能音箱线下市场规模迅速增加的最主要动力是运营商市场,加快速度进行发展的问题大多包括以下几个方面:就运营商本身而言,他们不愿意在智能家居时代只作为数据管道商,因此一方面自研智能音箱试水,如移动推出的咪咕智能音箱、电信的小翼智能音箱、联通的小沃智能音箱;另一方面自建标准协议,采购终端,和百度及阿里达成了深度合作。

2019年TOP3企业均完成了千万级的销售目标;据了解,2020年TOP3企业的目标依旧在千万级以上,同时华为完善智能家居生态体系,发力2020年。

从消费者认知来看,随着90后、00后消费者登上历史舞台,他们已成为拉动整体消费电子行业增长的关键动力,同时对智能产品的接受能力更强,在购买意愿上,根据奥维云网(AVC)消费者调研数据,愿意购买智能音箱的消费者占比超过65%。

因此,奥维云网(AVC)预测,2020年中国智能音箱销量达4820万台,同比增长31%;销售额为88亿元,同比增长27%。

快速发展的同时智能音箱仍存在一些问题有待解决:一是智能音箱并非中国消费者的刚性需求,产品能否为广大购买的人带来实际用途,会成为影响消费者购买的主要的因素。二是产品同质化现象严重,市面上智能音箱不管价格、造型还是功能都非常趋同,产品缺乏特色也影响了消费者的购买欲望。三是安全问题引起信任危机,黑客入侵、信息被窃听、AI诱导自杀等负面新闻频发,加深了花了钱的人个人隐私及自身安全的担心。因此,为保障行业快速、健康发展,需要政府、企业、机构、媒体等多方一起努力。

上一篇:诠释家电厂商转变发展方式与经济转型趋势 京东携IoT“小京鱼”亮相AWE 下一篇:【48812】紫建电子:公司产品首要运用在于蓝牙耳机、智能穿戴设备、智能家居音箱、便携式医疗器械、车载记录仪等